互联网金融的寒冬与反思

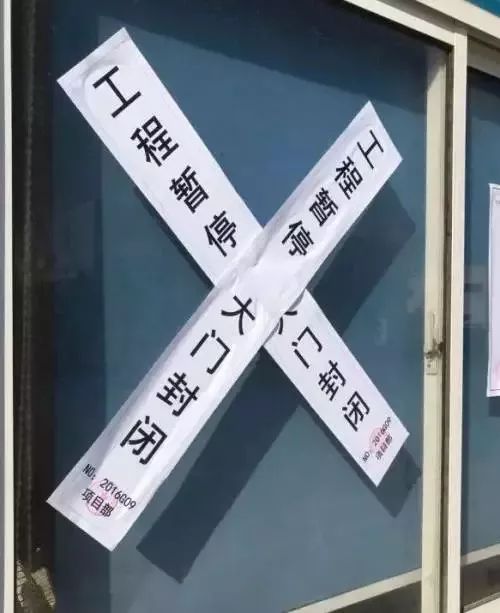

2023年初春,成都这座历史悠久的城市在阳光的照耀下显得格外生机勃勃,然而在繁华的背后,却有一则消息如寒风般刺骨——借贷宝成都总部的大门上赫然贴上了封条,这一事件不仅在当地金融圈内引起了轩然大波,也再次将公众的目光聚焦于互联网金融行业的现状与未来。

事件回顾

据报道,借贷宝成都总部被贴封条的消息源自于该公司因涉嫌违规操作及资金链问题,被相关部门进行调查并采取强制措施,作为曾经风靡一时的互联网金融平台,借贷宝以其“低门槛、高收益、灵活便捷”的借贷模式,一度吸引了大量用户和投资者的青睐,随着行业监管政策的收紧和市场竞争的加剧,借贷宝的运营问题逐渐浮出水面。

行业背景:互联网金融的野蛮生长与监管收紧

自2013年以来,互联网金融如雨后春笋般在中国迅速发展,以P2P网贷、众筹、第三方支付等为代表的互联网金融模式迅速崛起,极大地改变了人们的金融生活方式,在行业野蛮生长的同时,也暴露出了诸多问题,如信用风险、流动性风险、操作风险等,为了维护金融市场的稳定和保护消费者权益,中国政府自2015年起开始加大对互联网金融的监管力度,出台了一系列政策法规,对P2P网贷等高风险业务进行严格规范。

借贷宝的兴衰:从辉煌到没落

借贷宝作为互联网金融行业的佼佼者之一,其发展历程可谓是一部活生生的行业兴衰史。

初露锋芒: 借贷宝成立于2015年,正值互联网金融的黄金时期,凭借其创新的“社交+金融”模式,即通过社交平台推广借贷产品,迅速积累了大量用户,其“拉人头”式的推广策略更是让借贷宝在短时间内实现了用户数量的爆发式增长,借贷宝以高收益为诱饵,吸引了大量投资者的资金涌入,形成了庞大的资金池。

危机四伏: 好景不长,随着监管政策的逐步收紧和市场竞争的白热化,借贷宝的运营问题开始显现,首先是资金链紧张,由于过度承诺高收益和不当的资产配置,导致资金无法有效回笼和周转;其次是风险控制不足,大量借款项目存在虚假信息、重复抵押等问题;最后是合规问题,借贷宝在运营过程中多次触碰监管红线,如未经许可开展资产管理、违规放贷等。

今日之困: 借贷宝因无法继续维持运营而陷入困境,成都总部的封条不仅是对公司运营失败的直接体现,也是整个互联网金融行业风险累积到一定程度后的必然结果,这一事件再次敲响了警钟,提醒行业内的企业和投资者必须正视风险、合规经营。

行业反思:互联网金融的未来之路

借贷宝成都总部被贴封条的事件,不仅仅是一家企业的失败案例,更是对整个互联网金融行业的一次深刻反思。

一、合规为先

在“强监管”的时代背景下,任何一家互联网金融企业都必须将合规放在首位,这意味着企业必须严格遵守国家法律法规,不触碰监管红线;同时要加强内部管理,建立健全的风险控制体系,确保业务的合法性和安全性。

二、技术创新与风险管理并重

虽然技术创新是推动互联网金融发展的关键力量,但风险管理同样不容忽视,企业应利用大数据、人工智能等先进技术提升风控能力,对借款项目进行全面、深入的尽职调查和风险评估;同时要建立完善的预警机制和应急处理机制,确保在风险发生时能够及时、有效地应对。

三、回归金融本质

互联网金融的本质仍然是金融,其核心在于服务实体经济、满足人民群众的金融需求,企业应坚持服务实体经济的基本原则,不盲目追求高收益和快速扩张;同时要加强对投资者的教育和保护,提高其风险意识和自我保护能力。

四、加强行业自律与监管合作

行业协会应发挥桥梁纽带作用,加强行业自律建设;同时要积极配合监管部门的工作,共同维护行业的健康发展,监管部门也应根据市场变化和行业发展情况不断调整和完善监管政策;同时要加强与企业的沟通与交流;形成良好的监管与被监管关系。

借贷宝成都总部被贴封条的事件虽然给行业带来了短暂的寒意;但从中我们也可以看到;在经历一番洗牌之后;那些能够真正做到合规经营、技术创新与风险管理并重、服务实体经济的互联网金融企业将迎来更加广阔的发展空间,正如春天总会到来一样;互联网金融行业的春天也将在经历寒冬之后绽放出更加灿烂的花朵,让我们共同期待并努力推动这一天的到来吧!

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...